La théorie et l’histoire économique enseignent qu’il faut investir en bas de cycle, au moment où les agents économiques ne sont pas tous engagés dans le même sens et que les prix des actifs sont faibles à raisonnables.

Si ce concept ne permet pas d’identifier le moment le plus opportun pour investir (le moment d’inflexion du cycle reste difficile à modéliser), il permet néanmoins d’attirer l’attention des agents économiques et les pousser à être à l’affût. Car, comme le dit Mark Twain : « l’histoire ne se répète pas … mais elle rime ».

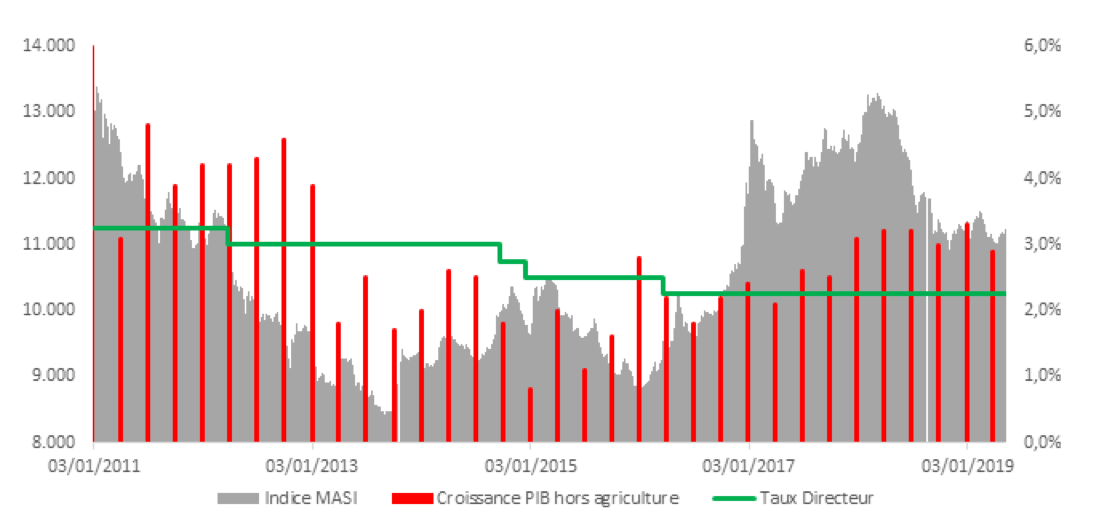

Pour l’observateur que je suis, plusieurs indicateurs au Maroc me poussent à croire que nous sommes – ou du moins très proche – en bas de cycle :

- Une croissance économique particulièrement basse (elle atteint péniblement 3% alors qu’un pays comme le Maroc devait afficher 5 à 6 % de croissance annuelle pour résorber chômage de masse et retard en matière de développement)

- Une politique monétaire particulièrement accommodante (taux sans risque de la banque centrale de 2.25 % vs 3.5% en 2008) mais qui n’arrive toujours pas à relancer l’économie

- Une bourse Casablancaise qui ne répond plus à aucune stimulation et qui devient même un facteur anxiogène

Si dans ce bas de cycle, il y a encore des agents économiques qui maintient des niveaux de rentabilité élevés (grâce à la baisse de taux : banques, opérateurs téléphoniques…) cela, ne devrait pas biaiser la lecture de l’environnement économique ; beaucoup d’acteurs souffrent.

Il est inutile de lister l’ensemble des secteurs qui souffrent depuis plusieurs années au Maroc (construction, chimie, distribution, hôtellerie…) et le plus dur à admettre et que les perspectives ne sont pas nécessairement positives pour tout le monde.

Mais cette crise – qui peut dans certains cas être considérée comme une crise type – a permis d’assainir certains pans de notre économie et pousser certaines entreprises à revoir leurs structures de coûts, leurs offres et leur business model.

Cet assainissement n’est néanmoins pas suffisant.

En effet, le Maroc souffre d’une double peine qui est partagée par d’autres pays qui ne sont pas comparables :

- un petit marché mais avec une multitude d’acteurs

- des entrepreneurs qui ne se résignent pas à laisser mourir leurs entreprises même quand celles-ci sont défaillantes

Cette situation biaise le jeu de la « main invisible » du marché et ne lui permet pas ainsi de se réguler.

Nous nous retrouvons alors dans une situation où certaines entreprises sont vertueuses mais cette vertu ne suffit pas pour engendrer de la croissance. Les autres acteurs du secteurs, inefficients, maintiennent leurs positions et « parasitent » le marché. On frôle ainsi un non-sens économique et au mieux plus personne ne crée de la valeur.

Or, avec un coût de l’argent particulièrement bas et un marché attentif à toute nouvelle impulsion, de nouvelles Equity Story – à la pertinence avérée – peuvent être construites : build-up et croissance externes

Oui, les entreprises doivent absolument saisir ce contexte unique pour investir en croissance externe et consolider leurs parts de marchés et leurs avantages compétitifs (les investissements en capacité étant totalement inutiles et difficiles à vendre en l’absence de perspectives claires aux pourvoyeurs de capitaux : banques et actionnaires).

Les acteurs économiques doivent réfléchir à des opérations de croissance externe prioritairement dans leur secteur pour au minimum remonter des synergies.

Ils peuvent par la suite analyser certains secteurs connexes ou complémentaires et en particulier pour des opérateurs très sensibles à la conjoncture et ne bénéficiant pas d’avantages compétitifs forts comme les opérateurs immobiliers.